আর্থিক বিশ্লেষণ এবং সিদ্ধান্ত গ্রহণের নির্দেশিকা

উপরে কোম্পানির তথ্যগুলো বিশ্লেষণ করে বিনিয়োগকারীরা কোম্পানির আর্থিক অবস্থান, কর্মক্ষমতা এবং ভবিষ্যতের সম্ভাবনা সম্পর্কে আরও স্পষ্ট ধারণা পেতে পারেন। নিচে গুরুত্বপূর্ণ বিষয়গুলো ব্যাখ্যা করা হলো:

বিক্রয় এবং বিক্রয় বৃদ্ধির হার

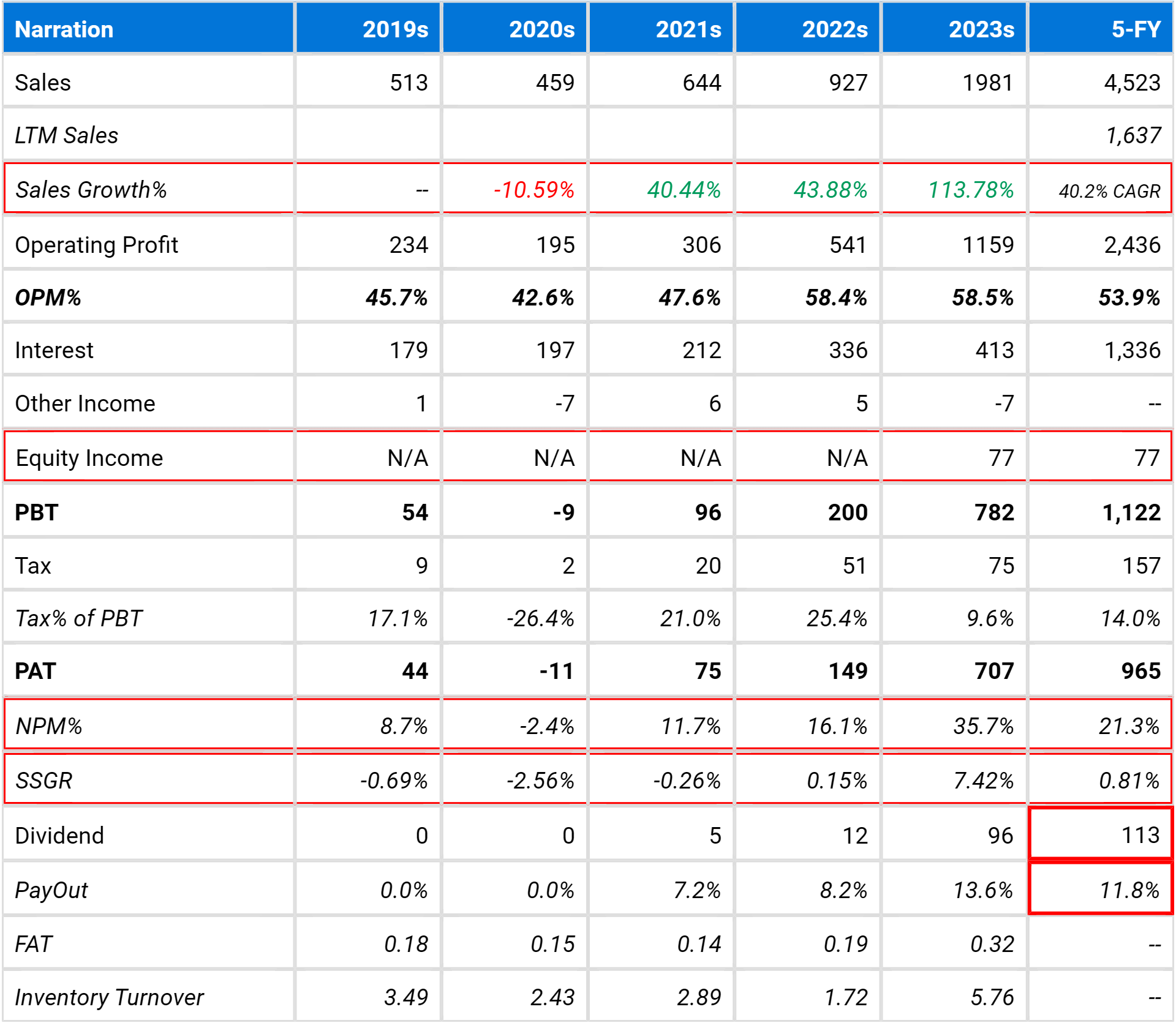

২০১৯ থেকে ২০২৩ সালের মধ্যে কোম্পানির বিক্রয়ে উল্লেখযোগ্য পরিবর্তন দেখা গেছে। ২০১৯ সালে বিক্রয় ছিল ৫১.৩, যা ২০২০ সালে কমে ৪৫.৯ হয়েছে, যা ১০.৫৯% হ্রাস প্রতিফলিত করে। তবে, ২০২০ সালের পর বিক্রয়ে একটি শক্তিশালী পুনরুদ্ধার ঘটে, ২০২১ সালে ৬৪.৪, ২০২২ সালে ৯২.৭, এবং ২০২৩ সালে এটি ১৯৮.১ কোটিতে পৌঁছেছে। এই পাঁচ বছরের মধ্যে সামগ্রিক বিক্রয় বৃদ্ধির হার CAGR ৪০.২% দাঁড়িয়েছে, যা শক্তিশালী উর্ধ্বগতির সূচক। সর্বশেষ ১২ মাসের বিক্রয় (LTM) ১,৬৩.৭ কোটি হচ্ছে, যা কোম্পানির কার্যক্রমের একটি বর্তমান চিত্র প্রদান করে।

মুনাফার মেট্রিক্স

অপারেটিং মুনাফা ২০১৯ সালে ২৩.৪ কোটি থেকে ২০২৩ সালে ১,১৫.৯ কোটি এ বেড়েছে, যা ইতিবাচক বৃদ্ধির ইঙ্গিত দেয়। অপারেটিং মুনাফা মার্জিন (OPM%) ৪২.৬% থেকে ৫৮.৫% এর মধ্যে পরিবর্তিত হয়েছে, যার গড় ৫৩.৯%। সুদের ব্যয় ধীরে ধীরে বৃদ্ধি পেয়েছে, যা ২০২৩ সালে ৪১.৩ কোটি এ পৌঁছেছে, যা নিট মুনাফায় প্রভাব ফেলতে পারে। কর পূর্ববর্তী মুনাফা (PBT) এর তথ্যগুলো উল্লেখযোগ্য পরিবর্তন দেখাচ্ছে, ২ুরব্বরতি ০.৯ কোটি ক্ষতি থেকে ২০২৩ সালে ৭৮.২ কোটি মুনাফায় ফিরে এসেছে, যা কোম্পানির পুনরুদ্ধার এবং বৃদ্ধির কৌশলকে নির্দেশ করে। কার্যকর করের হার পরিবর্তি হয়েছে, ২০২২ সালে ২৫.৪% এ পৌঁছেছে কিন্তু ২০২৩ সালে ৯.৬% এ কমেছে, যা কর পরিবর্তি মুনাফা (PAT) বৃদ্ধিতে সহায়ক হয়েছে, ২০১৯ সালে ৪.৪ কোটি থেকে ২০২৩ সালে ৭০.৭ কোটি এ বৃদ্ধি পেয়েছে।

নিট মুনাফার মার্জিন এবং লভ্যাংশ

নিট মুনাফার মার্জিন (NPM%) ২০১৯ সালে ৮.৭% থেকে ২০২৩ সালে ৩৫.৭% এ উন্নতি ঘটেছে, যা দক্ষ ব্যয় ব্যবস্থাপনা এবং শক্তিশালী বিক্রয় বৃদ্ধিকে নির্দেশ করে। টেকসই বিক্রয় বৃদ্ধির হার (SSGR) প্রথম বছরগুলোতে নেতিবাচক হলেও ২০২৩ সালে ৭.৪২% এ ইতিবাচক হয়েছে, যা কোম্পানি এখন তার টেকসই ক্ষমতার সাথে সামঞ্জস্যপূর্ণ বিক্রয় তৈরি করছে তা নির্দেশ করে। কোম্পানি লভ্যাংশ বিতরণ করতে শুরু করেছে, যা আগের বছরগুলোর ০% থেকে ২০২৩ সালে ১৩.৬% এ বৃদ্ধি পেয়েছে, যা চলমান মুনাফা এবং নগদ প্রবাহ ব্যবস্থাপনায় তাদের আত্মবিশ্বাসকে প্রতিফলিত করে।

SSGR (Sustainable Sales Growth Rate)

SSGR হল একটি মূল্যায়ন সূচক যা নির্দেশ করে একটি কোম্পানি কতটা টেকসইভাবে বিক্রয় বৃদ্ধি করতে সক্ষম। এটি একটি কোম্পানির বিক্রয়ের বৃদ্ধির জন্য আদর্শ হার হিসাবে কাজ করে, যা সংস্থার আভ্যন্তরীণ ফান্ড (অর্থাৎ, পুনঃনিয়োগকৃত লাভ এবং ব্যবস্থাপনায় রেখে দেওয়া লভ্যাংশ) দ্বারা সমর্থিত।

২০১৯ থেকে ২০২১ সাল পর্যন্ত SSGR-এর হার নেতিবাচক ছিল, যা বোঝায় যে কোম্পানির বিক্রয় বৃদ্ধি লাভের জন্য পর্যাপ্ত ছিল না এবং তারা স্থায়ীভাবে বিক্রয় বৃদ্ধি করতে পারছিল না। ২০২২ সালে SSGR একটি সামান্য ইতিবাচক পরিবর্তন দেখায়, যা বোঝায় যে কোম্পানি তার বিক্রয় বৃদ্ধি করার কিছু সম্ভাবনা তৈরি করেছে। ২০২৩ সালে SSGR ৭.৪২% এ পৌঁছেছে, যা একটি উল্লেখযোগ্য বৃদ্ধি নির্দেশ করে এবং কোম্পানির বিক্রয় বৃদ্ধির জন্য একটি ইতিবাচক সংকেত।

এই তথ্যগুলি বিনিয়োগকারীদের জন্য গুরুত্বপূর্ণ, কারণ এটি নির্দেশ করে যে কোম্পানি ভবিষ্যতে বিক্রয় বৃদ্ধির জন্য কিভাবে প্রস্তুত রয়েছে এবং তারা তাদের অপারেশনাল কাঠামোতে কতটা কার্যকর। বিনিয়োগকারীরা যদি SSGR-এর এই ইতিবাচক প্রবণতাকে অব্যাহত রাখতে দেখে, তবে এটি তাদের বিনিয়োগ সিদ্ধান্তকে আরও দৃঢ় করতে সহায়তা করতে পারে। SSGR এর বৃদ্ধির সাথে সাথে কোম্পানির শেয়ারহোল্ডারদের জন্য লভ্যাংশ দেওয়ার সম্ভাবনা বাড়ে, যা বিনিয়োগের জন্য একটি সুবিধাজনক পরিস্থিতি তৈরি করে।

Fixed Asset Turnover (FAT):

Fixed Asset Turnover (FAT) কোম্পানি তার স্থায়ী সম্পদ (যেমন সম্পত্তি, যন্ত্রপাতি এবং সরঞ্জাম) কতটা দক্ষতার সাথে ব্যবহার করছে তা পরিমাপ করে। এটি কোম্পানির নেট বিক্রয় এবং তার স্থায়ী সম্পদের অনুপাত হিসেবে গণনা করা হয়। মূলত, এটি নির্দেশ করে যে কোম্পানি স্থায়ী সম্পদে বিনিয়োগ করা প্রতিটি টাকার বিপরীতে কতটুকু আয় করছে।

FAT কম থাকলে বোঝায় কোম্পানির স্থায়ী সম্পদ ব্যবহার করে আয় কম হচ্ছে। কিন্তু উপরের কোম্পানির ২০২৩ সালে FAT বৃদ্ধির ফলে বোঝায় যে কোম্পানি তার সম্পদের ব্যবহার বাড়িয়েছে।

Inventory Turnover Ratio:

Inventory Turnover Ratio নির্দেশ করে যে একটি কোম্পানি কত দ্রুত তার মজুদ বিক্রি করে আয় করছে। এটি হিসাব করা হয় মোট বিক্রয় এবং গড় মজুদের অনুপাত হিসেবে। এই সূচকটি কোম্পানির অপারেশনাল দক্ষতার নির্দেশ দেয়, যা মজুদ ব্যবস্থাপনায় সঠিক পরিকল্পনার ইঙ্গিত দেয়।

উপরের কোম্পানির ২০২৩ সালে উল্লেখযোগ্যভাবে Inventory Turnover Ratio বেড়েছে, যা নির্দেশ করে যে কোম্পানির পণ্য বিক্রির হার বাড়ছে এবং মজুত ব্যবস্থাপনায় উন্নতি ঘটেছে।

Free Cash Flow বিশ্লেষণ

Free Cash Flow (FCF) হল একটি গুরুত্বপূর্ণ আর্থিক মেট্রিক যা একটি কোম্পানির পরিচালনামূলক কার্যক্রম থেকে উৎপন্ন ক্যাশ ফ্লো (CFO) থেকে ক্যাপিটাল এক্সপেনডিচার (CAPEX) বাদ দিয়ে গণনা করা হয়। এটি কোম্পানির আর্থিক স্থিতিশীলতা এবং বিনিয়োগের সক্ষমতা বোঝাতে সাহায্য করে।

1. ক্যাশ ফ্লো অপারেশন (CFO)

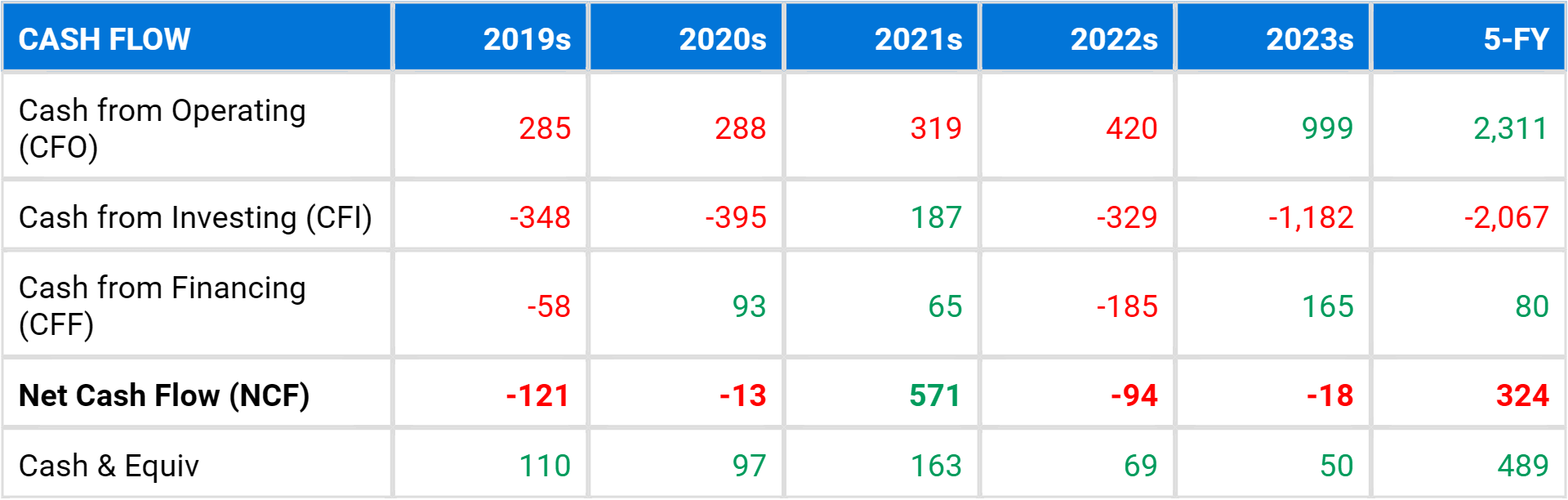

প্রথমত, CFO হল কোম্পানির দৈনিক কার্যক্রম থেকে অর্জিত মোট ক্যাশ ফ্লো। উদাহরণস্বরূপ, ২০১৯ সালে CFO ছিল ২৮.৫, ২০২০ সালে ২৮.৮, ২০২১ সালে ৩১.৯, ২০২২ সালে ৪২.০, এবং ২০২৩ সালে ৯৯.৯ কোটি। এই সংখ্যা দেখায় যে কোম্পানি কিভাবে সময়ের সাথে সাথে তার কার্যক্রম থেকে নগদ আয় করছে।

2. ক্যাপিটাল এক্সপেনডিচার (CAPEX)

CAPEX হল কোম্পানি যেসব মূলধন ব্যয় করে তা বোঝায়, যেমন নতুন যন্ত্রপাতি কেনা, ভবন নির্মাণ, ইত্যাদি। এখানে দেখা যাচ্ছে যে ২০২০ সালে CAPEX ছিল ২৮.৮ কোটি, যা পরবর্তী বছরে উল্লেখযোগ্যভাবে বৃদ্ধি পেয়ে ২০২১ সালে ১,৬৫.৪ কোটি হয়ে যায়। তবে ২০২২ এবং ২০২৩ সালে এটি ২৬.০ কোটি এবং ১,২৯.০ কোটি ছিল ।

3. ফ্রি ক্যাশ ফ্লো (FCF)

ফ্রি ক্যাশ ফ্লো গণনা করতে CFO থেকে CAPEX বাদ দেওয়া হয়:

FCF = CFO − CAPEX

এই বিশ্লেষণে, দেখা যাচ্ছে যে ২০২১ এবং ২০২৩ সালে FCF নেতিবাচক ছিল, যা নির্দেশ করে যে কোম্পানি তার কার্যক্রম থেকে যত ক্যাশ ফ্লো অর্জন করেছে, তার চেয়ে বেশি ক্যাপিটাল ব্যয় করেছে।

FCF বিশ্লেষণ বিনিয়োগকারীদের জন্য একটি গুরুত্বপূর্ণ টুল, কারণ এটি বোঝায় যে কোম্পানি তার উন্নয়ন এবং বিনিয়োগের জন্য কতটা ক্যাশ ফ্লো সরবরাহ করতে পারে। নেতিবাচক FCF কোম্পানির জন্য একটি অস্বস্তিকর সঙ্কেত হতে পারে, কারণ এটি বোঝায় যে কোম্পানি তার সঞ্চয় করার ক্ষমতা হারাচ্ছে।

Cash Flow বিশ্লেষণ

Cash Flow হলো কোম্পানির বিভিন্ন কার্যক্রম থেকে আসা নগদ প্রবাহ, যা কোম্পানির আর্থিক স্থিতি ও কার্যক্রম পরিচালনার ক্ষমতা বুঝতে সাহায্য করে। Cash Flow সাধারণত তিনটি প্রধান অংশে ভাগ করা হয়:

Cash Flow from Operating (CFO) কোম্পানির মূল কার্যক্রম থেকে আসা নগদ প্রবাহ।

Cash Flow from Investing (CFI) বিভিন্ন বিনিয়োগ কার্যক্রমের জন্য নগদ ব্যবহারের পরিমাণ।

Cash Flow from Financing (CFF) ঋণ গ্রহণ, শেয়ার ইস্যু বা লভ্যাংশ প্রদানের মত অর্থায়ন কার্যক্রম থেকে নগদ প্রবাহ।

Cash & EquivalentsNCF এবং Cash & Equivalents এর মধ্যে সরাসরি সম্পর্ক রয়েছে। NCF যদি পজিটিভ হয়, তাহলে কোম্পানির Cash এর পরিমাণ বাড়তে থাকে। আর যদি NCF নেতিবাচক হয়, তাহলে Cash কমে যায়।

উপরের কোম্পানির ২০২১ সালে পজিটিভ NCF এর ফলে কোম্পানির Cash & Equivalents বৃদ্ধি পেয়েছিল, কিন্তু পরবর্তীতে নেতিবাচক NCF এর কারণে এটি আবার কমে এসেছে।৫ বছরের শেষে NCF মোট ৩২.৪ কোটি ছিল , এবং Cash & Equivalents ৪৮.৯ কোটি। অর্থাৎ, কোম্পানি দীর্ঘমেয়াদে নগদ সংরক্ষণ করতে সক্ষম হয়েছে। সার্বিকভাবে, NCF এর ওঠানামা কোম্পানির নগদ পরিস্থিতির প্রতিফলন, এবং Cash & Equivalents কোম্পানির আর্থিক স্থিতি ও পরিচালন ক্ষমতার গুরুত্বপূর্ণ সূচক।

Fund Flow বিশ্লেষণ

হল একটি আর্থিক বিশ্লেষণ পদ্ধতি, যা দেখায় কোন উৎস থেকে তহবিল আসছে এবং সেই তহবিল কোথায় ব্যবহার করা হচ্ছে। এই বিশ্লেষণের মাধ্যমে একটি কোম্পানি কীভাবে তাদের মুনাফা, ঋণ, এবং অন্যান্য উৎস থেকে প্রাপ্ত তহবিল ব্যবহার করছে তা নির্ধারণ করা যায়।

তহবিলের উৎস ও ব্যবহার বোঝা:

বিনিয়োগকারীরা জানতে পারেন, কোম্পানির তহবিল কোথা থেকে আসছে—মুনাফা, ঋণ, বা অন্যান্য উৎস। এটি কোম্পানির তহবিল সংগ্রহের স্থিতি ও কৌশল সম্পর্কে একটি পরিষ্কার ধারণা দেয়।

বিনিয়োগের খাত:

কোম্পানি যে তহবিল সংগ্রহ করছে তা কোথায় ব্যবহার করা হচ্ছে, যেমন: মূলধনী ব্যয় (Capex), কার্যকরী মূলধন, ঋণ পরিশোধ বা অন্য বিনিয়োগ। এটি বিনিয়োগকারীদের কোম্পানির আর্থিক পরিকল্পনা ও ব্যবস্থাপনা বোঝার সুযোগ করে দেয়।

অনিয়ম বা ঝুঁকি শনাক্তকরণ:

Fund Flow বিশ্লেষণের মাধ্যমে বিনিয়োগকারীরা বুঝতে পারেন কোম্পানির পরিচালক বা প্রোমোটাররা তহবিল সঠিকভাবে ব্যবহার করছে কি না। যদি তারা অনিয়ম বা তহবিল অন্য কোথাও সরিয়ে নিচ্ছে, সেটি দ্রুত শনাক্ত করা যায়।

দীর্ঘমেয়াদী প্রবণতা:

কোম্পানির তহবিলের দীর্ঘমেয়াদী প্রবাহ বোঝা যায়। এটি কোম্পানির ভবিষ্যৎ আর্থিক স্থিতিশীলতার পূর্বাভাস দিতে সহায়ক। Fund Flow বিশ্লেষণ বিনিয়োগকারীদের আরও বুদ্ধিদীপ্ত সিদ্ধান্ত নিতে সাহায্য করে, কোম্পানির তহবিল ব্যবস্থাপনা ও কার্যক্রমের প্রতি আস্থা জোগায়।

গুরুত্ব: এই বিশ্লেষণ আপনাকে দ্রুত বুঝতে সাহায্য করে কোম্পানি কীভাবে তহবিল ব্যবহার করছে এবং কিসের জন্য তহবিল বের হচ্ছে। উদ্যোক্তারা ফান্ড সরিয়ে নিচ্ছে কিনা সেটি এই বিশ্লেষণের মাধ্যমে শনাক্ত করা সম্ভব।

কীভাবে এই বিশ্লেষণ পড়তে হবে:

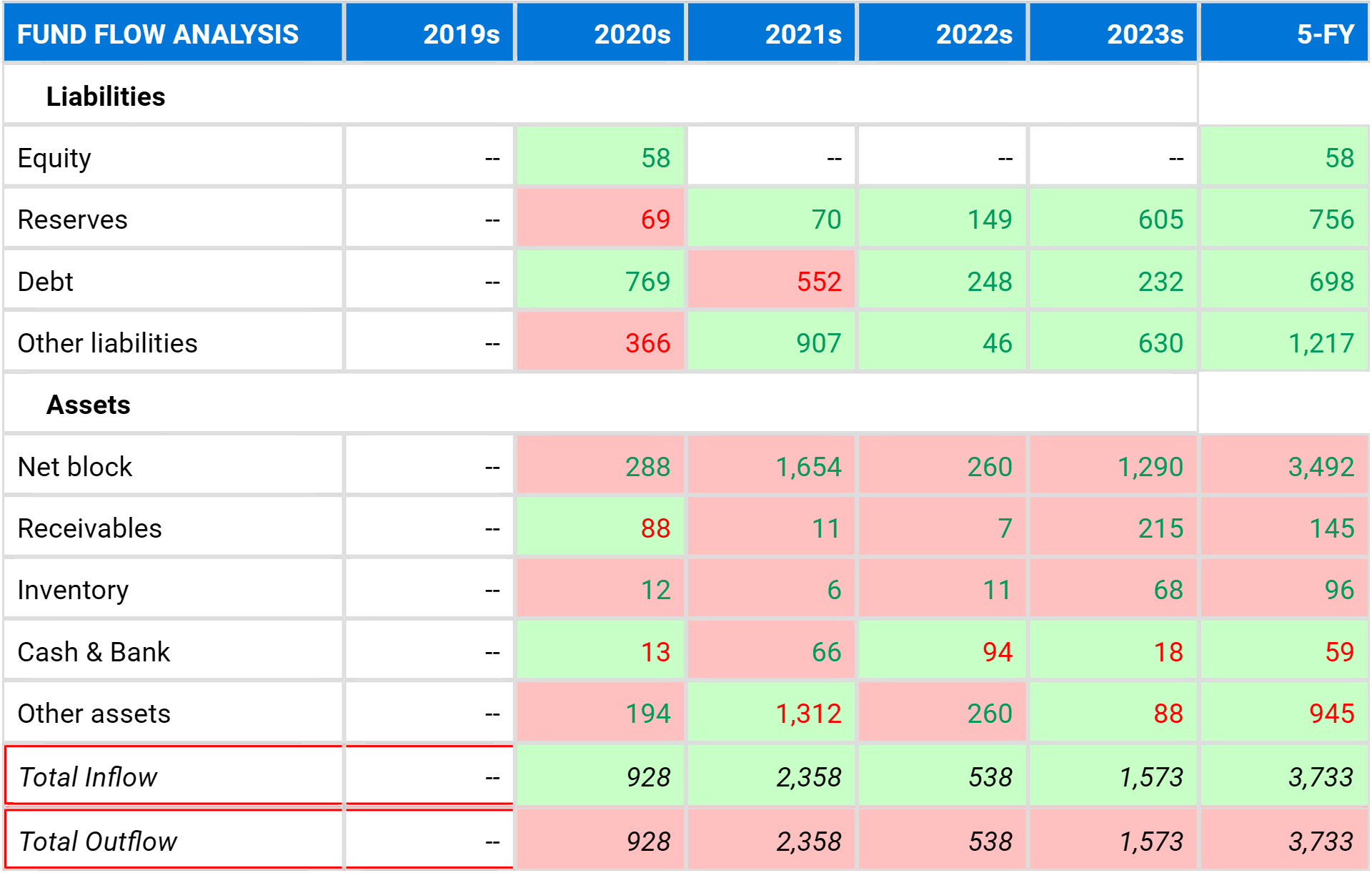

নিচের উদাহরণে, কোম্পানির ২০১৯ থেকে ২০২৩ অর্থবছরের (FY) সময়কালে তহবিলের গতিপ্রকৃতি বিশ্লেষণ করা হয়েছে।

Liabilities (দায়সমূহ):

1.Equity: ২০২০ সালে কোম্পানির ৫.৮ কোটি টাকার শেয়ার পুঁজি বৃদ্ধি পেয়েছে।

2.Reserves/Retain Earning: ২০২৩ অর্থবছর শেষে রিজার্ভ ৭৫.৬ কোটি ছিল। এর মধ্যে ২০২০ থেকে ২০২৩ সালের মধ্যে রিজার্ভ ধাপে ধাপে বৃদ্ধি পেয়েছে।

3.Debt (ঋণ): কোম্পানির ঋণ ২০২০ সালে সর্বাধিক ৭৬.৯ কোটি ছিল, যা ধীরে ধীরে কমে ২০২৩ সালে ২৩.২ কোটিতে নেমে এসেছে।

4.Other liabilities (অন্যান্য দায়সমূহ): অন্যান্য দায়সমূহ ২০২১ সালে সর্বাধিক ৯০.৭ কোটি ছিল, যা ২০২৩ সালে ৬৩.০ কোটি হয়েছে।

Assets (সম্পদসমূহ):

1.Net block (নেট ব্লক): ২০২১ সালে কোম্পানির নেট ব্লক সম্পদের পরিমাণ ১,৬৫.৪ কোটি ছিল, যা ২০২৩ সালে ১,২৯.০ কোটি হয়েছে।

2.Receivables: ২০২৩ সালে কোম্পানির মোট রিসিভেবল ২১.৫ কোটি ছিল।

3.Inventory: ২০২৩ সালে ইনভেন্টরি ছিল ৬.৮ কোটি।

4.Cash & Bank: ক্যাশ ও ব্যাংক ব্যালেন্স ২০২৩ সালে ১.৮ কোটি হয়েছে।

Other assets: অন্যান্য সম্পদ ২০২১ সালে ১,৩১.২ কোটি ছিল, যা ২০২৩ সালে কমে ৮৮ কোটি হয়েছে।

Total Inflow (মোট তহবিল প্রবাহ):

২০১৯-২০২৩ সালের মধ্যে কোম্পানির মোট তহবিল প্রবাহ ৩,৭৩.৩ কোটি ছিল।

Total Outflow (মোট তহবিল বহির্গমন):

এই একই সময়কালে, মোট তহবিল বহির্গমনও ৩,৭৩.৩ কোটি হয়েছে।

Interest Coverage বিশ্লেষণ

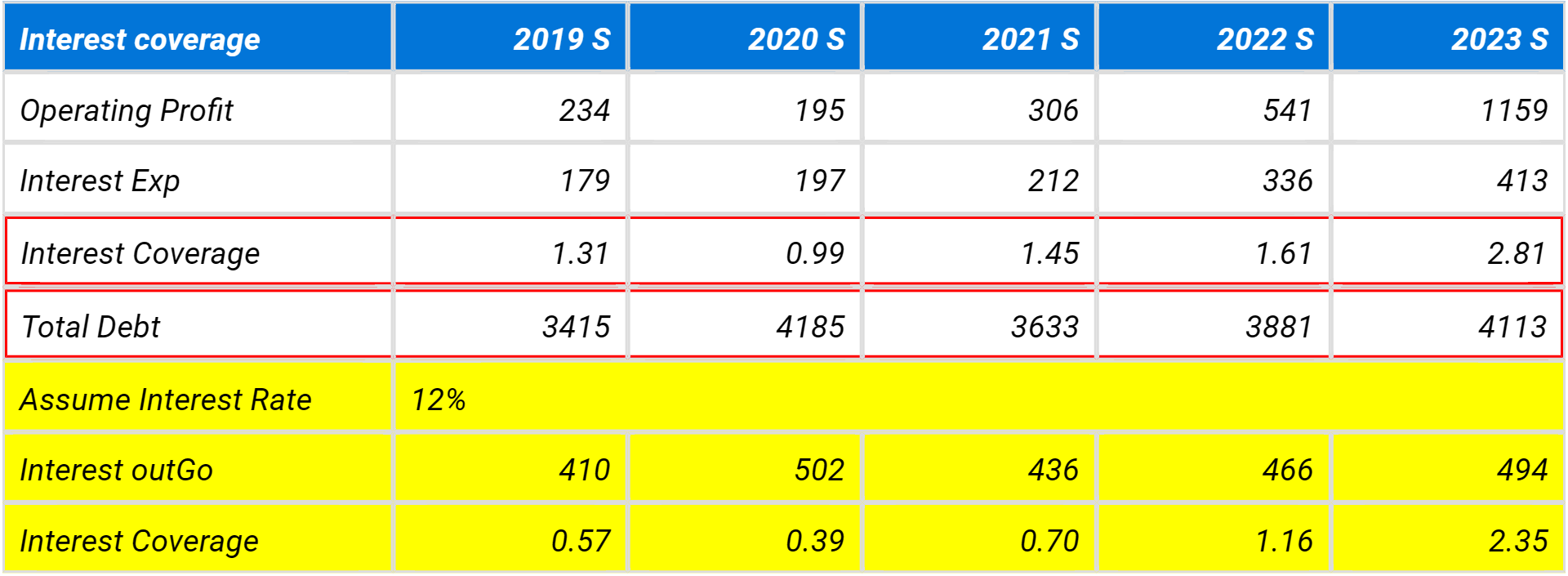

Interest Coverage কোম্পানির মুনাফা দিয়ে তার সুদ (interest) পরিশোধ করার সক্ষমতা নির্দেশ করে। সহজ কথায়, এটি কোম্পানির অপারেটিং মুনাফা এবং সুদ ব্যয়ের মধ্যে সম্পর্ক নির্ধারণ করে। ইন্টারেস্ট কভারেজ রেশিও কোম্পানির আর্থিক স্থিতি এবং ঋণ পরিশোধের সক্ষমতা সম্পর্কে গুরুত্বপূর্ণ ধারণা দেয়।

উপরের কোম্পানির Interest Coverage Ratio সময়ের সাথে ধীরে ধীরে উন্নতি করছে। শুরুতে, সুদ পরিশোধের জন্য মুনাফা পর্যাপ্ত ছিল না, কিন্তু ২০২৩ সালে এটি শক্তিশালী হয়েছে। ঋণ পরিশোধে চাপ কমেছে, যা ভবিষ্যতে কোম্পানির ঋণ পরিচালনার সক্ষমতা বৃদ্ধির সম্ভাবনা নির্দেশ করে।

Debt to Equity Ratio বিশ্লেষণ

Debt to Equity (D/E) Ratio কোম্পানির ঋণ এবং ইক্যুইটির (মূলধন) মধ্যে সম্পর্ক নির্দেশ করে। এই রেশিও দেখে বোঝা যায় কোম্পানি কীভাবে তার কার্যক্রম অর্থায়ন করছে—ঋণের মাধ্যমে নাকি শেয়ারহোল্ডারের বিনিয়োগের মাধ্যমে। রেশিও যদি বেশি হয়, তাহলে বোঝায় যে কোম্পানি অধিক ঋণের উপর নির্ভরশীল, যা ঝুঁকিপূর্ণ হতে পারে। অন্যদিকে, কম রেশিও নির্দেশ করে যে কোম্পানি তুলনামূলকভাবে কম ঋণ ব্যবহার করছে।

উপরের কোম্পানির D/E রেশিওর ধারাবাহিক পরিবর্তন কোম্পানির ঋণ ব্যবস্থাপনার উন্নতি নির্দেশ করে। ২০১৯ এবং ২০২০ সালে ঋণের উপর নির্ভরতা বেশি থাকলেও, পরবর্তী বছরগুলোতে এটি কমে এসেছে। ২০২৩ সালে রেশিও ২.০২ হওয়ায় বোঝা যায় যে কোম্পানি ঋণ কমিয়ে ইক্যুইটি বাড়াতে সক্ষম হয়েছে, যা ঝুঁকি কমায় এবং কোম্পানির আর্থিক স্থিতি ভালো করে।

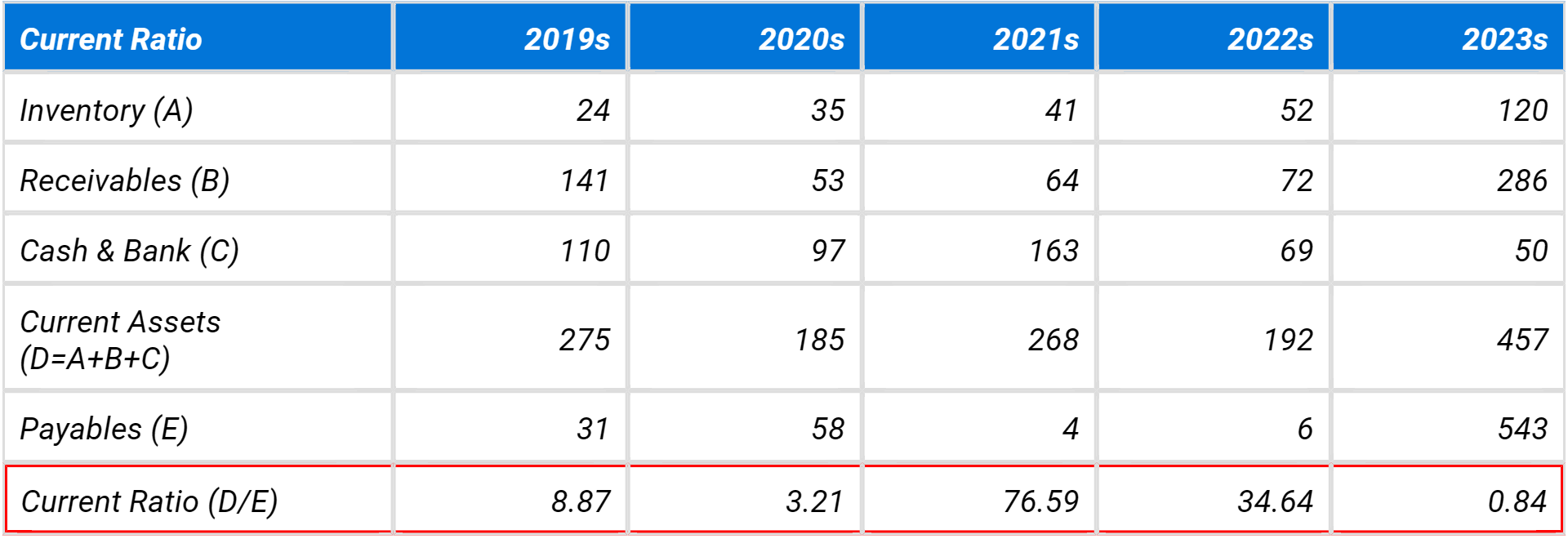

Current Ratio বিশ্লেষণ

Current Ratio হল একটি আর্থিক সূচক, যা কোম্পানির স্বল্পমেয়াদী সম্পদ (Current Assets) এবং স্বল্পমেয়াদী দেনা (Current Liabilities) এর মধ্যে সম্পর্ক নির্দেশ করে। এটি কোম্পানির liquidity পরিমাপক, অর্থাৎ কোম্পানি তার স্বল্পমেয়াদী দেনা পরিশোধে কতটা সক্ষম। সাধারণত, একটি উচ্চ Current Ratio নির্দেশ করে যে কোম্পানি স্বল্পমেয়াদী দেনা পরিশোধে সক্ষম, যেখানে কম অনুপাত উদ্বেগজনক হতে পারে।

২০১৯ থেকে ২০২৩ সালের মধ্যে, কোম্পানির বর্তমান অনুপাত অনেক ওঠানামা করেছে। ২০২১ ও ২০২২ সালে উচ্চ অনুপাত দেখায় যে কোম্পানি অনেক বেশি সম্পদ ধরে রেখেছিল, যা অপ্রয়োজনীয় হতে পারে। তবে ২০২৩ সালে বর্তমান অনুপাত খুবই কমে গেছে, যা একটি সতর্ক সংকেত। কোম্পানির উচিত হবে তাদের liquidity বাড়ানোর দিকে মনোযোগ দেওয়া, যাতে স্বল্পমেয়াদী দেনা পরিশোধ করতে কোনও অসুবিধা না হয়।

Red Flag

Red Flag বলতে মূলত আর্থিক বিবরণীতে এমন কিছু ইঙ্গিত বোঝায় যা কোম্পানির আর্থিক স্বাস্থ্যের ওপর সন্দেহ সৃষ্টি করে এবং বিনিয়োগকারীদের সতর্ক হওয়ার আহ্বান জানায়। এসব অসামঞ্জস্য বা অস্বাভাবিকতা সাধারণত কোম্পানির কার্যক্রম, আয়-ব্যয়, ঋণ, নগদ প্রবাহ, বা অন্য কোনো গুরুত্বপূর্ণ আর্থিক সূচকে দেখা যায়।

নিচে কিছু সাধারণ Red Flag বা সতর্ক সংকেতে সম্ভাব্য কারণ দেয়াহল

1.হঠাৎ আয়ের বৃদ্ধি

2.লভ্যাংশ দেওয়ার অনিয়মিত প্যাটার্ন

3.অস্বাভাবিক ব্যয় বৃদ্ধি

4.ঋণের অস্বাভাবিক বৃদ্ধি

5.নগদ প্রবাহের সমস্যা

6.অডিটের অনিয়ম

7.অনিয়মিত অ্যাকাউন্টিং পদ্ধতি

8.সম্পদ পুনর্মূল্যায়ন